در ابتدای هر دورۀ مالی برای سرشکن شدن هزینه دستمزد ایام مرخصی کارگران، مبلغ دستمزد مربوط به آن به ترتیبی که بیان می شود، برآورد و برای ثبت آن از حساب هایی تحت عنوان هزینه حقوق و دستمزد ایام مرخصی و سایر حساب های پرداختنی ذخیره دستمزد ایام مرخصی استفاده می گردد.

روش های ثبت دستمزد ایام مرخصی

1- روش ثبت دستمزد ایام مرخصی پس از استفاده کارکنان از مرخصی استحقاقی:

در این روش دستمزد ایام مرخصی کارگران در زمان استفاده آنها از مرخصی و به صورت یکجا به حساب هزینه حقوق منظور می شود.

2- روش ایجاد ذخیره: در این روش در ابتدای دوره مالی دستمزد ایام مرخصی کارگران بری تمام دوره مالی برآورد و ثبت می گردد، معادل دستمزد ۹ روز.

محاسبه ذخیره دستمزد ایام مرخصی

ذخیره ماهانه دستمزد ایام مرخصی معمولا از ابتدای دوره مالی به ترتیب زیر محاسبه می شود:

ذخیره دستمزد ایام مرخصی ماهانه = (حقوق پایه ماهانه برآوردی کارگران*۹/۳۰)*۱/۱۲

حسابداری دستمزد ایام مرخصی

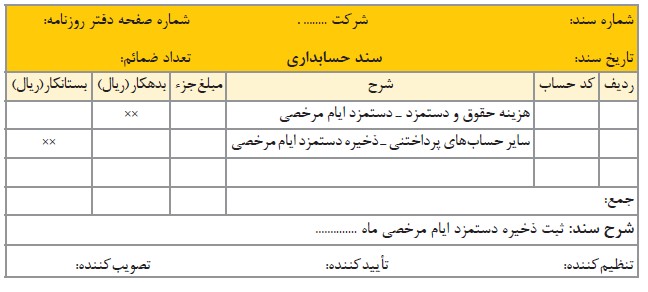

الف) صدور سند حسابداری ذخیره دستمزد ایام مرخصی (در پایان هر ماه)

![]()

ب) صدور سند تعدیل حساب ذخیره دستمزد ایام مرخصی (در پایان دوره مالی)

در پایان دوره مالی یکی از ۳ حالت زیر واقع می شود:

حالت ۱: فقط ۹ روز از مرخصی کارگر باقیمانده باشد: در این حالت ثبتی در دفاتر انجام نمی گیرد.

حالت ۲: بیش از ۹ روز از مرخصی کارگر باقیمانده باشد: در این حالت نیز ثبتی در دفاتر انجام نمی گیرد و

اضافه مرخصی کارگر اصطلاحا سوخته می شود. در برخی شرکت ها با توافق کارفرما و کارگر درصورتی که بیش از ۹ روز از مرخصی کارگر باقیمانده باشد، مبلغ ریالی آن را به نرخ حقوق پایه روزانه، محاسبه و به کارگر پرداخت می کنند که اصطلاحا به این موضوع (بازخرید مرخصی) می گویند.

جهت مشاوره تخصصی نرم افزار با ما در تماس باشید:

مطالب پیشین:

اسناد حسابداری مربوط به حسابداری حقوق و دستمزد

مدارک ارسالی و مهلت ارسال مدارک

جرایم ناشی از عدم ارسال به موقع لیست حقوق و دستمزد

در اینجا کلیۀ ثبت های مربوط به حقوق و دستمزد را مرور می کنیم. به طور کلی ثبت های مربوط به حقوق و دستمزد کارگران شامل مراحل زیر می باشد:

مرحله ۱: ثبت های طی ماه

مرحله ۲: ثبت های لیست حقوق و دستمزد در پایان ماه

مرحله ۳: ثبت پرداخت های مربوط به حقوق و دستمزد

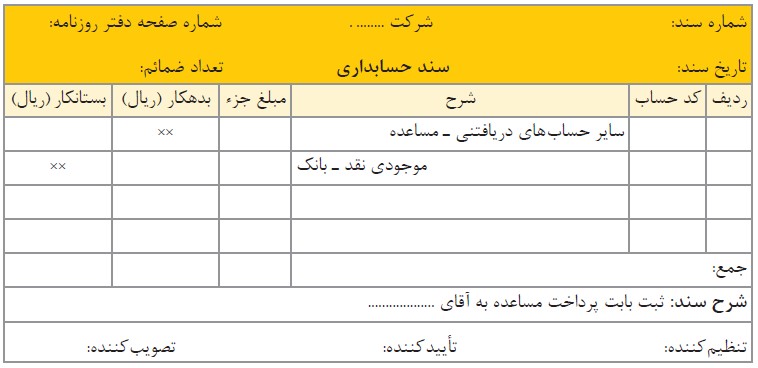

مرحله ۱: اسناد حسابداری مربوط به حقوق طی ماه: ممکن است طی ماه مبالغی تحت عنوان مساعده یا وام و نظایر آن به کارگران پرداخت شود.

صدور سند پرداخت مساعده به پرسنل:

![]()

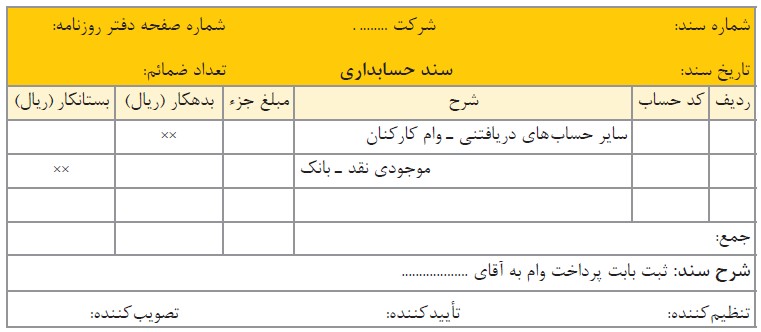

صدور سند پرداخت وام به پرسنل:

![]()

مرحله ۲: در پایان هر ماه پس از تنظیم و تکمیل لیست حقوق و دستمزد کارگران و مشخص شدن مبلغ ناخالص و خالص حقوق و کسور مربوط به آن، ثبت های مربوط به لیست حقوق که شامل ثبت لیست و ثبت بیمه اجتماعی و بیمه بیکاری است، انجام می گیرد:

صدور سند لیست حقوق و دستمزد:

![]()

۱( کسور قانونی)

۲( اگر شرکت تعاونی شخصیت حقوقی خارج از شرکت باشد، از عنوان سایر حساب های پرداختنی استفاده می شود. )

۳( کسور توافقی )ممکن است کسور توافقی دیگری نیز وجود داشته باشد. مانند قسط مسکن و…

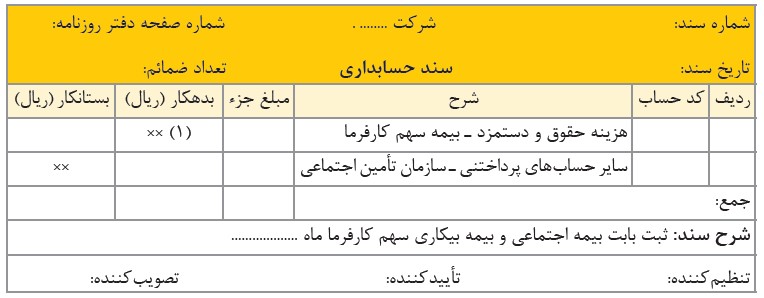

صدور سند هزینه بیمه اجتماعی و بیمه بیکاری سهم کارفرما:

![]()

جهت مشاوره تخصصی نرم افزار با ما در تماس باشید:

مطالب پیشین:

مدارک ارسالی و مهلت ارسال مدارک

جرایم ناشی از عدم ارسال به موقع لیست حقوق و دستمزد

حقوق و مزایای مشمول و غیرمشمول حق بیمه

پرداخت کنندگان حقوق هنگام هر پرداخت یا تخصیص آن، مکلف اند مالیات حقوق و دستمزد را محاسبه و کسر و ظرف سی روز ضمن تسلیم فهرستی شامل نام و نشانی دریافت کنندگان حقوق و میزان آن به اداره امور مالیاتی محل پرداخت کنند.

تاریخ محاسبه یک ماه، از زمان ثبت هزینه حقوق در دفاتر شرکت محاسبه می شود که معمولا دًر پایان هر ماه این ثبت انجام می شود.

در هنگام رسیدگی دفاتر در واحد مالیاتی این تاریخ مورد توجه کارشناسان مالیاتی قرار می گیرد.

به طور مثال: شرکت الف هزینه حقوق را در ۳۰ مهر ثبت کرده و در سوم آبان حقوق را به پرسنل پرداخت کرده است، حداکثر مهلت تسلیم لیست یک ماه از تاریخ ثبت یعنی تا ۳۰ آبان می باشد. پس از تکمیل لیست مالیات در نرم افزار مالیات و تهیه دیسکت مالیات (شامل فایل لیست ماهانه و فایل ریز کارکرد پرسنل)، به صورت غیرحضوری (اینترنتی) به اداره امور مالیاتی ارسال می شود.

جرایم ناشی از عدم ارسال به موقع لیست حقوق و دستمزد کارفرمایان در صورت عدم ارائه لیست یا تأخیر در ارائه لیست، مشمول ۲% جریمه نسبت به کل حقوق پرداختی همان ماه خواهد بود.

جهت مشاوره تخصصی نرم افزار با ما در تماس باشید:

جرایم ناشی از عدم ارسال به موقع لیست حقوق و دستمزد

حقوق و مزایای مشمول و غیرمشمول حق بیمه

کارفرمایان بیمه شدگان سازمان تامین اجتماعی می توانند صرفا با کسر دو هفتم از سهم حق بیمه پرداختی حقوق بگیران بیمه شده و کارفرمایان بیمه شده سازمان خدمات درمانی و سایر موسسات بیمه گر ایرانی نیز می توانند با کسر کل حق بیمه پرداختنی حقوق بگیران بیمه شده خود، از درآمد حقوق آنان و با قید میزان آن در فهرست های حقوق تسلیمی به اداره امور مالیاتی ذیربط مالیات متعلق را محاسبه نمایند.

چنانچه پرداخت کنندگان حقوق برای حقوق بگیران خود با موسسات بیمه ایرانی اقدام به انعقاد قرارداد بیمه عمر و بیمه های درمانی تکمیلی نموده و ماهیانه سهم حق بیمه مربوط به حقوق بگیر را از حقوق وی کسر و به مؤسسات بیمه پرداخت نمایند، در این صورت نیز مجاز هستند ضمن درج میزان حق بیمه پرداختی سهم حقوق بگیر در فهرست های حقوقی تسلیمی به اداره امور مالیاتی مربوط و ضمیمه نمودن گواهی مؤسسه بیمه به آن، نسبت به کسر حق بیمه پرداختی از درآمد حقوق آنان اقدام نمایند.

به موجب ماده ۱۳۹ قانون برنامه سوم توسعه، اقساط ماهیانه تسهیلات اعتباری مسکن از بانک ها از درآمد مشمول مالیات دریافت کنندگان تسهیلات کسر و مانده درآمد در شمول محاسبات مالیاتی قرار می گیرد.

استفاده از این معافیت مالیاتی فقط یک بار برای هر خانواده و یا افراد متأهل مجاز بوده و شامل واحدهای با مساحت مفید حداکثر ۱۲۰ متر مربع خواهد بود.

جهت مشاوره تخصصی نرم افزار با ما در تماس باشید:

مطالب پیشین:

جرایم ناشی از عدم ارسال به موقع لیست حقوق و دستمزد

حقوق و مزایای مشمول و غیرمشمول حق بیمه

درباره این سایت